(News.oto-hui.com) – Phân tích thị trường ô tô Việt Nam đến năm 2020. Tuy nhiên do ảnh hưởng của COVID-19, thị trường ô tô Việt Nam trong 5 tháng đầu năm 2020 đã ảnh hưởng rất mạnh, suy giảm nghiêm trọng. Dự báo nguồn cung ô tô năm 2020 có thể sẽ dồi dào trở lại vào đầu tháng 7/2020 khi sự ảnh hưởng của COVID-19 bắt đầu dịu đi dần.

Bài viết liên quan:

- Infographic – Toàn cảnh thị trường ô tô năm 2019

- Những điều đáng chú ý nhất của thị trường ô tô Việt Nam năm 2019

- Họp báo triển lãm Automechanika năm 2020 tiếp bước thành công cho thị trường ô tô made in Việt Nam

I. Tổng quan:

1. Lịch sử ngành ô tô Việt Nam

Tháng 12/1958, chiếc xe bốn chỗ đầu tiên hiệu Chiến Thắng được sản xuất ở miền Bắc. Xe được các kỹ sư, công nhân Việt Nam ở Nhà máy Chiến Thắng (phía Bắc) phát triển từ mẫu xe Fregate chạy xăng của Pháp trên tinh thần nội địa hóa tối đa.

Năm 1970, chiếc La Dalat giá rẻ do người Việt lắp ráp theo tiêu chuẩn của Hãng Citroen (Pháp) xuất hiện ở thị trường miền Nam. La Dalat có đến 4 dòng xe, trung bình mỗi năm bán được 1.000 chiếc từ năm 1970 đến 1975, tỉ lệ nội địa hóa tăng từ 25% đến 40%.

Năm 1991, hai doanh nghiệp ôtô có vốn đầu tư nước ngoài đã được thành lập là Xí nghiệp liên doanh ôtô Hòa Bình và Công ty liên doanh Mekong Auto.

Tháng 8/1995, ba ông lớn trong ngành ôtô thế giới đăng ký vào Việt Nam cùng nhận được giấy phép đầu tư thành lập liên doanh ôtô tại Việt Nam trong 1 ngày là Toyota, Ford và Chysler. Ngành ôtô Việt Nam cũng đã chứng kiến sự có mặt của khoảng 16 doanh nghiệp ôtô có vốn đầu tư nước ngoài, trong đó có nhiều tên tuổi như Toyota, Ford, Honda, Mitsubishi, Mercedes-Benz…

Năm 2004, hai doanh nghiệp Việt Nam là Công ty cổ phần ôtô Trường Hải (Thaco) và Công ty cổ phần ôtô Xuân Kiên (Vinaxuki) đã được Thủ tướng cho phép sản xuất, lắp ráp ôtô các loại.

Năm 2012, Ôtô Xuân Kiên gặp khó khăn, sau đó phải đóng cửa.

Năm 2016, Ôtô Trưởng Hải dẫn đầu thị phần Ôtô Việt Nam.

Năm 2017, Vingroup khởi công tổ hợp sản xuất ô tô VinFast tại Hải Phòng.

Tháng 10/2018, VinFast đã đưa hai xe mẫu Sedan Lux A 2.0 và SUV Lux SA 2.0 tham gia triển lãm quốc tế Paris Motor Show, một trong những sự kiện ô tô lớn nhất toàn cầu và nhận được sự đón nhận nhiệt tình của công chúng quốc tế.

Bộ đôi Lux SA 2.0 và A 2.0

Lùi 1 của 2 Tiếp

2. Vòng đời ngành ô tô Việt Nam

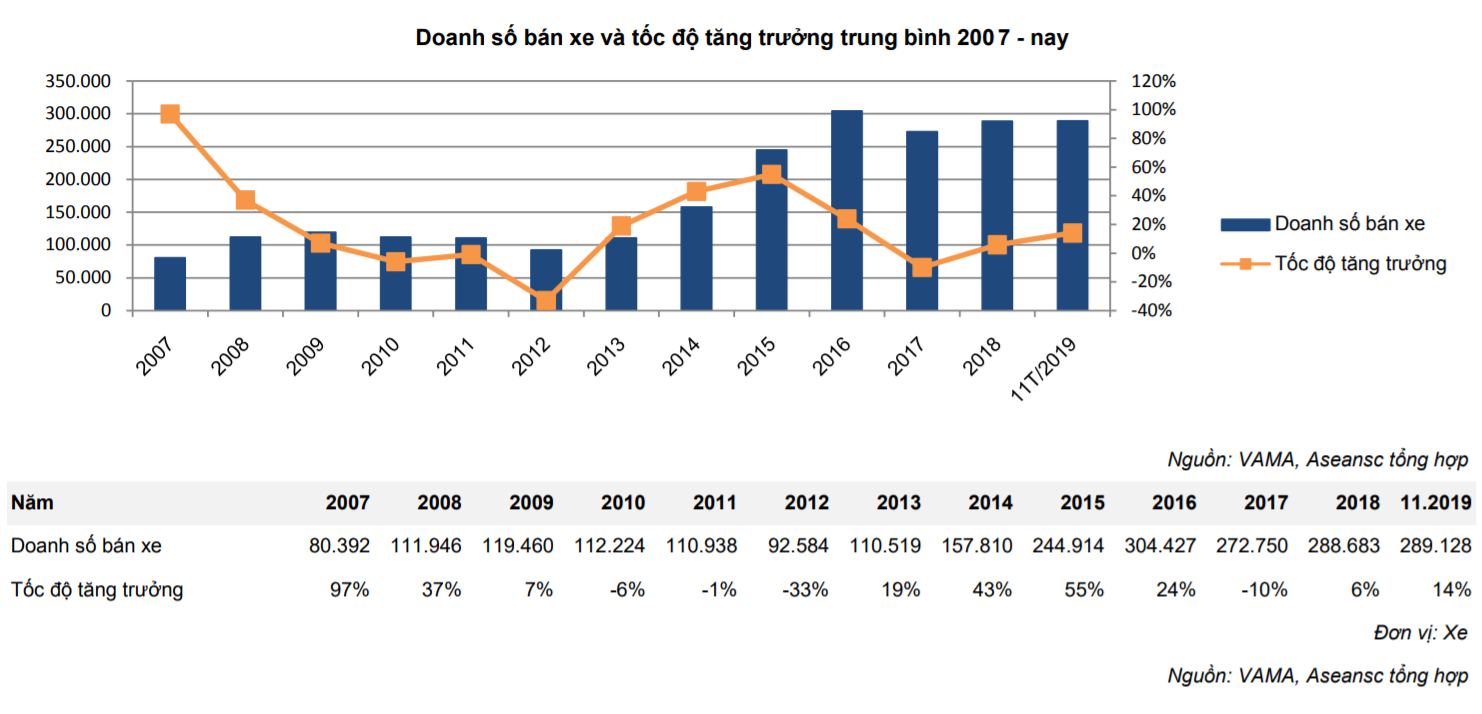

Ngành ô tô Việt Nam từ 2007 đến nay có thể chia làm 4 giai đoạn chính:

Giai đoạn 2007 – 2008:

- Tốc độ tăng trưởng doanh số bán xe duy trì ở mức 2 con số, lần lượt ở mức 97% và 37%. Trong năm 2017, Bộ tài chính đã tiến hành 3 đợt giảm thuế với hy vọng hạ nhiệt giá bán xe trong nước. Tại thời điểm Việt Nam gia nhập WTO (1/2017), các loại ô tô mới nguyên chiếc được giảm thuế nhập khẩu từ 90% xuống 80%.

- Tháng 8/2007, cắt giảm tiếp xuống còn 70% và vào tháng 11/2007, thuế xuất đối với ô tô mới nguyên chiếc còn 60%.

Giai đoạn 2009 – 2012:

- Tốc độ tăng trưởng doanh số bán xe bắt đầu chậm lại vào năm 2009 (+7%), và sụt giảm mạnh vào năm 2012 (-33%). Trong đó, sự suy giảm của thị trường ôtô năm 2012 xuất phát từ bối cảnh khó khăn của nền kinh tế nói chung. Bên cạnh đó, việc tăng phí, thuế cùng với việc các loại thuế, phí mới được ban hành cũng góp phần làm giảm sức mua của thị trường.

Giai đoạn 2013 – 2016:

- Tốc độ tăng trưởng doanh số bán xe liên tục đạt 2 con số, mạnh nhất là vào năm 2015, với tốc độ tăng trưởng 55%. Trong đó, mức tăng trưởng 55% trong năm 2015 được cho là đến từ việc thị trường chạy đua tránh áp lực tăng giá trong năm tới do các thay đổi về cách tính thuế Tiêu thụ Đặc biệt.

- Trong khi dó, mức tăng trưởng 24% năm 2016 được cho là nhờ chiến lược giảm giá xe để kích cầu tiêu dùng của nhiều hãng xe.

Giai đoạn 2017 – Nay:

- Tốc độ tăng trưởng doanh số bán xe có dấu hiệu chững lại vào năm 2017, khi sụt giảm 10%, tuy nhiên phục hồi nhẹ trở lại vào năm 2018 (+6%) và 11 tháng đầu năm 2019 (+14%).

- Trong năm 2017, sự suy giảm doanh số toàn thị trường chủ yếu bị tác động từ những chính sách mới có hiệu lực từ 2018. Tâm lý chung của khách hàng là chờ đợi, chủ yếu kỳ vọng giá xe giảm nhiều trong 2018 do thuế nhập khẩu từ ASEAN về 0% và thuế nhập khẩu linh kiện về 0%.

- Năm 2018, tốc độ tăng trưởng doanh số bán xe chậm lại được lý giải là do những vướng mắc trong việc nhập khẩu xe, qua đó gây ra tình trạng thiếu hụt nguồn cung trên thị trường.

- Năm 2019, giá xe giảm khoảng từ 8- 15% đã góp phần thúc đẩy đẩy tăng trưởng doanh số bán xe toàn thị trường. Bước sang 2020, với nguồn cung dồi dào và lượng nhập khẩu tiếp tục tăng trưởng cao, giá xe ô tô được dự sẽ tiếp tục điều chỉnh giảm.

3. Các yếu tố ảnh hưởng đến ngành ôtô Việt Nam

3.1. Môi trường kinh tế vĩ mô

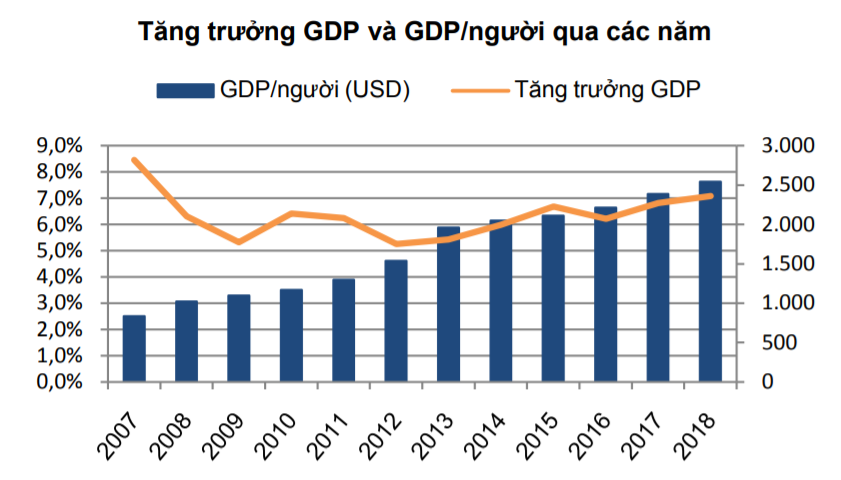

Môi trường vĩ mô ổn định hỗ trợ tăng trưởng nhu cầu xe hơi. Thu nhập bình quân đầu người tăng trưởng tốt, trong khi lạm phát và tỷ giá được điều hành kịp thời và hợp lý, tạo điều kiện cho người dân có cơ hội tiếp cận các tài sản vốn trước đây bị coi là xa xỉ như xe hơi. Dự kiến năm 2025, GDP bình quân đầu người của Việt Nam sẽ đạt khoảng 4.688 USD, đưa Việt Nam gia nhập nhóm nước có thu nhập trung bình cao.

3.2. Chính sách của Nhà nước

Nhà nước luôn đánh thuế cao với mặt hàng ô tô, đồng thời xếp vào danh mục các loại hàng hóa chịu thuế tiêu thụ đặc biệt. Đến nay, ô tô phải chịu tới 15 loại thuế phí. Việc đánh thế chồng lên thuế với ô tô khiến cho giá xe bán đến tay người tiêu dùng tại Việt Nam cao vào hàng đầu thế giới.

Các đề xuất thu phí trong tương lai khiến người tiêu dùng đắn đo khi mua xe ô tô. Mục tiêu chính của việc tăng các loại phí và mức thu phí đối với mặt hàng ô tô là để hạn chế lưu lượng xe trên đường, qua đó góp phần giảm tai nạn, ách tắc giao thông và tạo nguồn thu cho ngân sách đầu tư hạ tầng giao thông.

Nhiều chính sách để bảo hộ ngành công nghiệp ô tô nhưng chưa thu được kết quả nổi bật. Trong hơn 20 năm qua, Việt Nam đã đưa ra nhiều chính sách để bảo hộ ngành công nghiệp ô tô, từ miễn giảm thuế, miễn giảm tiền thuê đất cho các doanh nghiệp đầu tư trong lĩnh vực này. Tuy nhiên đến nay, ngành ô tô Việt Nam vẫn không phát triển lên được, chủ yếu dừng lại ở công đoạn lắp ráp và bộc lộ nhiều hạn chế, yếu kém.

3.3. Cơ sở hạ tầng giao thông

Cơ sở hạ tầng chưa đáp ứng được nhu cầu sử dụng ô tô. Ở Hà Nội và TP.HCM, đất dành cho giao thông chỉ chiếm 6-8% trong khi đó tiêu chuẩn phải đạt 20%. Chiều rộng của các tuyến giao thông không đủ để thoát lưu lượng xe và người đi lại ngày một gia tăng dẫn đến tình trạng tắc nghẽn nặng ở các khu vực thành phố lớn. Chưa có sự tách bạch, đầu tư cơ sở hạ tầng giao thông chuyên biệt cho phương tiện ô tô, vì hiện nay phương tiện giao thông chính vẫn là xe máy.

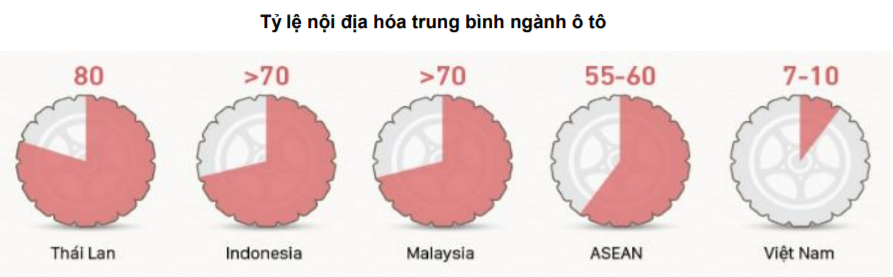

3.4. Tỷ lệ nội địa hóa

Tỷ lệ nội địa hóa thấp khiến cho giá thành cao. Hoạt động sản xuất, lắp ráp ôtô Việt Nam có tỷ lệ nội địa hóa thấp nhất, cụ thể, xe tải dưới 7 tấn đạt tỷ lệ nội địa hóa trung bình trên 20%; xe khách từ 10 chỗ ngồi trở lên, xe chuyên dụng đạt tỷ lệ 45-55%. Riêng đối với xe cá nhân đến 9 chỗ ngồi, tỷ lệ nội địa hóa bình quân mới đạt 7-10% (trừ dòng xe Innova của Toyota đạt 37%).

Nếu so với các nước trong khu vực, tỷ lệ nội địa hóa ngành ô tô của Việt Nam hiện quá thấp. Tỷ lệ trung bình của các nước trong khu vực đã đạt 55-60%, riêng Thái Lan đạt tới 80%. Theo Toyota Việt Nam, tỷ lệ nội địa hóa thấp khiến cho giá thành sản xuất của ngành ô tô Việt Nam cao hơn 10% so với các nước khác trong khu vực.

II. Chuỗi giá trị ngành ô tô Việt Nam:

|

NHÀ CUNG CẤP CẤP 3 |

NHÀ CUNG CẤP CẤP 2 |

NHÀ CUNG CẤP CẤP 1 |

OEM LẮP RÁP |

| – 138 nhà cung cấp

– 5 nhà sản xuất phụ tùng thay thế – 178 nhà sản xuất khác |

– 83 nhà cung cấp | – 21 OEM lắp ráp | |

| – 61 nhà cung cấp chuyên về phụ tùng xe máy

– 50 nhà cung cấp phụ tùng xe máy, ô tô – 18 nhà cung cấp phụ tùng ô tô – 277 nhà cung cấp khác |

– 5 OEM Nhật Bản

-2 OEM Hoa Kỳ (GM, Ford) – 1 OEM Đức (MBV) – Các OEM Việt Nam và các quốc gia khác |

||

| – 177 nhà cung cấp Nhật Bản

– 136 nhà cung cấp Việt Nam – 57 nhà cung cấp Đài loan – 14 nhà cung cấp Hàn Quốc – Nhà cung cấp Đức, Malaysia, Hoa Kỳ |

|||

| – Chi tiết gia công cơ khí đơn giản có thể do các SME trong nước cung cấp.

– Các chi tiết phức tạp, công nghệ cao do các doanh nghiệp FDI sản xuất để xuất khẩu. |

– Phụ tùng, cụm chi tiết đơn giản (ghế, ắc quy, chi tiết nhựa cồng kềnh,…) | – Lắp ráp CKD, dây chuyền sản xuất gồm 4 công đoạn: hàn, sơn, lắp ráp, kiểm tra. | |

Năng lực sản xuất của ngành công nghiệp hỗ trợ ô tô Việt Nam còn thấp:

- Hiện nay, trong nước mới chỉ một vài nhà cung cấp có thể tham gia vào chuỗi cung ứng của các nhà sản xuất, lắp ráp ô tô tại Việt Nam.

- So với Thái Lan, số lượng nhà cung cấp của Việt Nam trong ngành công nghiệp ô tô vẫn còn rất ít. Thái Lan có gần 700 nhà cung cấp cấp 1, nhưng Việt Nam chỉ có chưa đến con số 100. Thái Lan có khoảng 1.700 nhà cung cấp cấp 2, 3, trong khi Việt Nam chỉ có chưa đến 150.

- Phụ tùng linh kiện ô tô hiện đang sản xuất tại Việt Nam chủ yếu là các phụ tùng thâm dụng lao động, công nghệ giản đơn, như kính, săm,…

Việt Nam hưởng lợi rất ít trong chuỗi cung ứng và sản xuất của các hãng ôtô trong khu vực:

- 2018 là năm đầu tiên theo lộ trình, ôtô nhập khẩu có xuất xứ ASEAN có thuế suất nhập khẩu 0%. Tuy nhiên với năng lực sản xuất của ngành ô tô Việt Nam, có thể thấy rằng Việt Nam được hưởng lợi rất ít trong chuỗi cung ứng và sản xuất của các hãng ôtô trong khu vực.

- Trong đó, các hãng đang có xu hướng thu hẹp sản xuất CKD (100% linh kiện được nhập khẩu) và chuyển sang 100% nhập khẩu xe nguyên chiếc từ nước khác. Hy vọng chỉ dừng ở hai hãng trưởng thành muộn là Kia và Huyndai của Hàn Quốc. Các hãng này cũng chỉ mới sản xuất và tiêu thụ ở thị trường Việt Nam.

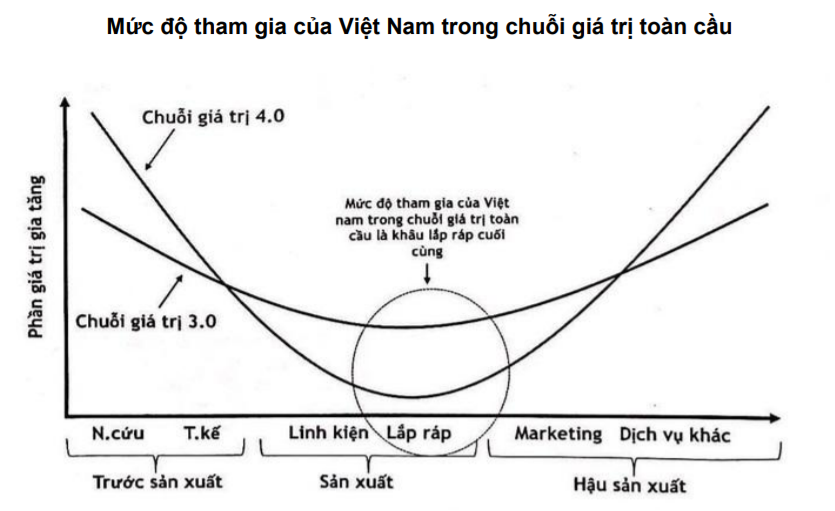

- Theo World Bank, mức độ tham gia của Việt Nam trong chuỗi giá trị toàn cầu là khâu lắp ráp cuối cùng, và là khâu có phần giá trị gia tăng thấp nhất trong chuỗi giá trị. Không những thế, khi chuỗi giá trị toàn cầu tiến lên chuỗi giá trị 4.0 thì phần giá trị gia tăng trong khâu lắp ráp lại càng thu hẹp. Tuy nhiên, với sự hỗ trợ của Nhà nước cho các doanh nghiệp lắp ráp ô tô trong nước, Hyundai Thành Công, Trường Hải và VinFast được kỳ vọng sẽ tạo tam giác cho sự phát triển của ngành sản xuất ôtô Việt Nam.

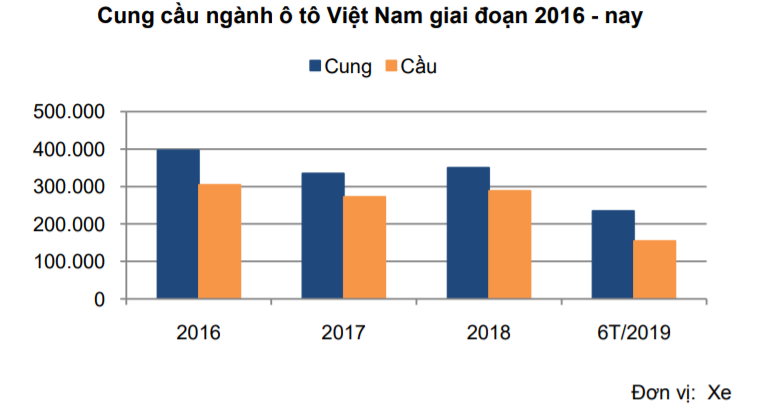

III. Tình hình cung cầu ngành ô tô Việt Nam

Cung liên tục vượt cầu. Theo số liệu thống kê, lượng cung ô tô trên thị trường bao gồm nhập khẩu và lắp ráp trong giai đoạn 2016 – nay liên tục vượt cầu, cụ thể năm 2016 ở mức 92.440 xe, năm 2017 ở mức 51.950 xe, năm 2018 ở mức 58.417 xe, và 6T/2019 ở mức 80.345 xe.

Dự báo nguồn cung ôtô năm 2020 sẽ tiếp tục dồi dào do lượng nhập khẩu có xu hướng tăng trở lại nhờ hiệp định ATIGA.

1. Cung cầu thị trường ô tô Việt Nam

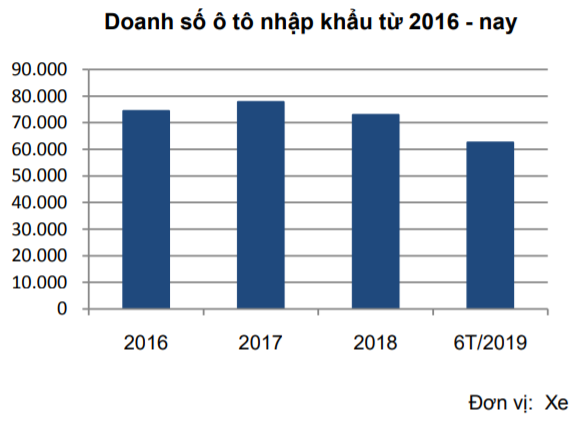

1.1 Cung ô tô nhập khẩu:

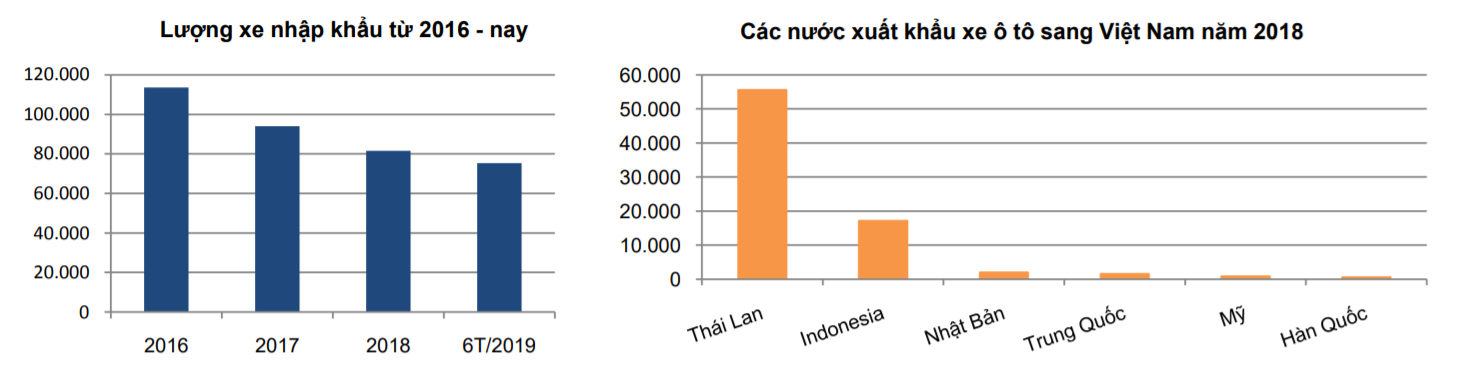

Nghị định 116 khiến lượng ô tô nhập khẩu sụt giảm trong năm 2018.

- Năm 2018, lượng ô tô nhập khẩu giảm hơn 6% so với năm 2017, chủ yếu là do tác động của nghị định 116/2017/NĐ-CP, quy định về điều kiện sản xuất, lắp ráp, nhập khẩu linh kiện và kinh doanh dịch vụ bảo hành, bảo dưỡng ô tô. Nghị định này đã “vô tình” trở thành một rào cản đối với các doanh nghiệp kinh doanh và phân phối xe nhập khẩu.

Ô tô nhập khẩu từ Thái Lan và Indonesia tăng mạnh nhờ hiệp định ATIGA.

- Sáu tháng đầu năm 2019, Việt Nam nhập khẩu tới 75.437 chiếc ô tô nguyên chiếc các loại, gấp hơn 6 lần so với cùng kỳ năm trước; trong đó, ô tô 9 chỗ ngồi trở xuống là 54.927 chiếc, gấp 6 lần; ô tô vận tải là 17.879 chiếc, gấp hơn 6 lần so với 6 tháng năm 2018. Kim ngạch nhập khẩu ô tô 6 tháng đầu năm đạt 1,68 tỷ USD, tăng 5 lần so với cùng kỳ năm trước.

- Trong đó, lượng ô tô nhập khẩu chủ yếu có xuất xừ từ Thái Lan và Indonesia, do hai nước này được hưởng mức thuế nhập khẩu 0% theo Hiệp định ATIGA có hiệu lực từ ngày 01/01/2018.

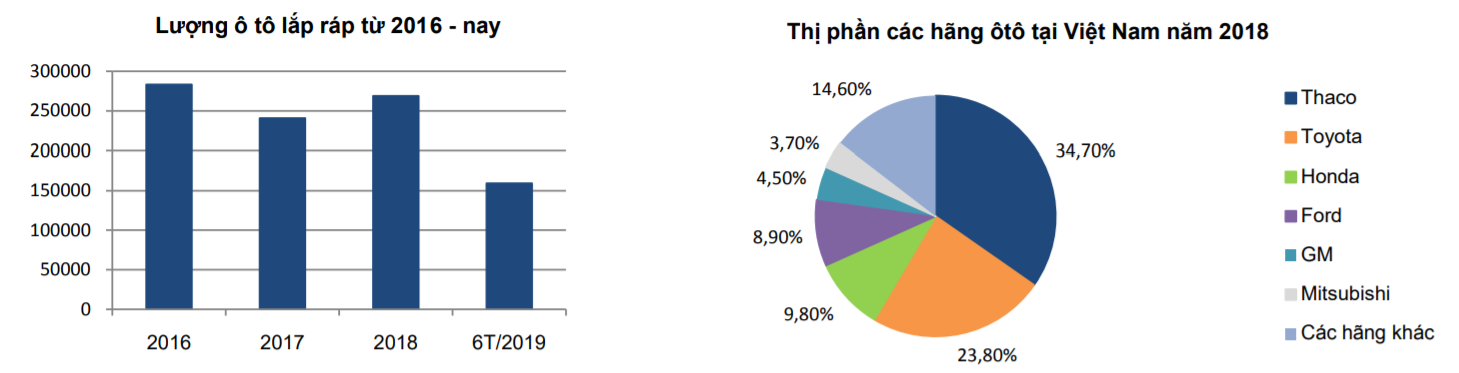

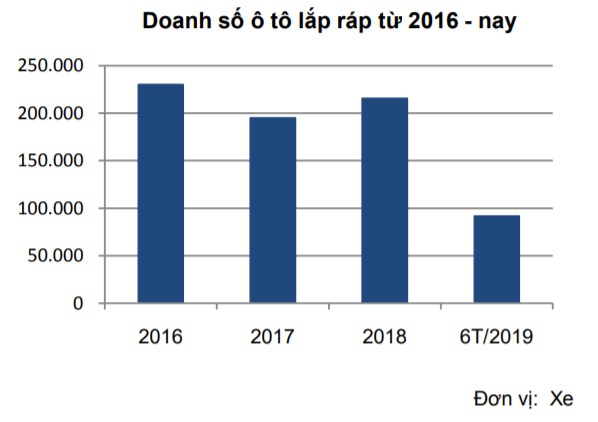

1.2 Cung ô tô lắp ráp:

Lượng xe lắp ráp đáp ứng hơn 70% nhu cầu.

- Việt Nam hiện có hơn 350 doanh nghiệp sản xuất liên quan đến ô tô, với tổng công suất lắp ráp thiết kế khoảng 680.000 xe/năm. Trong đó hơn 40 doanh nghiệp sản xuất, lắp ráp ô tô; 45 doanh nghiệp sản xuất khung gầm, thân xe, thùng xe; 214 doanh nghiệp sản xuất linh kiện, phụ tùng ôtô… với sản lượng sản xuất, lắp ráp trong nước đáp ứng khoảng 70% nhu cầu xe dưới 9 chỗ.

Thaco dẫn đầu thị trường ô tô Việt Nam.

- Thaco dẫn đầu thị trường ôtô Việt 2018 với doanh số 96.127 xe, chiếm 34,7% thị phần. Đứng thứ 2 là Toyota Việt Nam với 65.856 xe (chưa kể Lexus), chiếm 23,8% thị phần. Các vị trí tiếp theo thuộc về Honda Việt Nam; Ford Việt Nam và GM Việt Nam.

2. Cầu thị trường ô tô Việt Nam

2.1. Cầu ô tô nhập khẩu

Cầu xe nhập khẩu tăng mạnh. Tính đến hết tháng 6/2019, doanh số bán hàng của xe nhập khẩu đạt 62.543 xe, tăng 203% so với cùng kỳ năm ngoái. Tuy nhiên vẫn chưa là gì so với mức tăng gấp hơn 6 lần so với cùng kỳ của cung xe nhập khẩu, đạt mức 75.400 xe, như vậy là dư thừa gần 13.000 xe.

2.2. Cầu ô tô lắp ráp

Cầu ô tô lắp ráp sụt giảm khá. Tính đến hết tháng 6/2019, doanh số bán hàng của xe lắp ráp trong nước đạt 91.731 xe, giảm 14% so với cùng kỳ năm trước. Trong khi sản lượng xe lắp ráp 6 tháng đầu năm 2019 ở mức, 159.218 xe, như vậy dư vừa hơn 67.000 xe.

IV. Môi trường kinh doanh tại Việt Nam:

1. Môi trường pháp lý:

| THỜI GIAN | SỰ KIỆN | NỘI DUNG | TÁC ĐỘNG |

| Năm 2003 | – Thay đổi lệ phí trước bạ. | – Ô tô từ 7 chỗ ngồi trở xuống (trừ ô tô hoạt động kinh doanh vận chuyển hành khách) và xe máy của tổ chức, cá nhân tại các tỉnh thành nộp lệ phí trước bạ lần đầu là 5%. | – Đẩy chi phí mua xe tăng thêm 5-8%. |

| Năm 2004 | – Tăng thuế tiêu thụ đặc biệt

– Cho phép nhập khẩu ô tô mới nguyên chiếc. |

– Tăng thuế tiêu thụ đặc biệt từ 5% lên 24%.

– Xe ô tô mới nguyên chiếc được phép nhập khẩu vào Việt Nam với thuế suất thuế nhập khẩu 100%. |

– Lượng tiêu thụ xe giảm 26% |

| Năm 2005 | – Tăng thuế tiêu thụ đặc biệt. | – Tăng thuế tiêu thụ đặc biệt từ 24% lên 40%. | – Lượng tiêu thụ xe giảm 32%. |

| Năm 2006 | – Tăng thuế tiêu thụ đặc biệt.

– Giảm thuế nhập khẩu ô tô. |

– Tăng thuế tiêu thụ đặc biệt từ 40% lên 50% với xe dưới 5 chỗ.

Xe 7 chỗ chỉ chịu thuế 30%. – Thuế nhập khẩu ô tô giảm từ 100% xuống còn 90%. |

– Xe dưới 5 chỗ đội giá thêm 3.000 – 5.000 USD |

| Năm 2007 | – Ba lần giảm thuế nhập khẩu | – Việt Nam gia nhập WTO, các loại ô tô mới nguyên chiếc được giảm thuế nhập khẩu 3 đợt từ 90% xuống 80%, 70% và 60%. | – Giá xe trong nước hạ nhiệt. |

| Năm 2008 | – Hai lần nâng thuế nhập khẩu

– Tăng lệ phí trước bạ. – Sửa đổi luật thuế tiêu thụ đặc biệt. |

– Tăng thuế nhập khẩu lần 1 từ 60% lên 70%, lần 2 lên 83%.

– Tăng lệ phí trước bạ từ 10% – 15%. – Thuế tiêu thụ đặc biệt với ô tô được tính theo dung tích, thay vì chỗ ngồi. |

– Giá xe trong nước tăng.

– Lượng ô tô nhập khẩu tăng mạnh trước khi quyết định tăng thuế có hiệu lực. |

| Năm 2009 | – Phí trước bạ mới.

– Thuế tiêu thụ đặc biệt mới có hiệu lực. |

– Phí trước bạ mới 12%. | – Giá xe trong nước tăng. |

| Năm 2011 | – Tăng khung lệ phí trước bạ.

– Siết xe nhập. |

– Tăng khung lệ phí trước bạ từ 10 – 15% lên 10 – 20%. | – Giá xe trong nước tăng. |

| Năm 2014 | – Giảm thuế nhập khẩu. | – Thuế nhập khẩu từ các nước ASEAN giảm về 50% | – Lượng ô tô nhập khẩu tăng mạnh. |

| Năm 2016 | – Thay đổi cách tính thuế TTĐB của xe nhập khẩu.

– Giảm thuế nhập khẩu. |

– Cách tình thuế TTĐB đổi từ giá vốn sang giá bán buôn, tức là giá vốn cộng thêm phần chi phí vận chuyển, quảng cáo, bán hàng và lợi nhuận của doanh nghiệp.

– Giảm thuế xe nhập khẩu từ ASEAN còn 40%. |

– Giá xe trong nước tăng. |

| Năm 2017 | – Siết xe nhập.

– Hỗ trợ doanh nghiệp lắp ráp ô tô trong nước. |

– Nghị định 116 thắt chặt điều kiện kinh doanh của các doanh nghiệp nhập khẩu ô tô.

– Nghị định 125, thuế nhập khẩu linh kiện ô tô giảm về 0% nếu đáp ứng được các điều kiện mà Chính phủ đề ra. |

– Lượng ô tô nhập khẩu giảm mạnh. |

| Năm 2018 | – Giảm thuế nhập khẩu.

– Nghị định 116 có hiệu lực. – Thuế tiêu thụ đặc biệt tính theo dung tích xi-lanh. |

– Giảm thuế xe nhập khẩu từ ASEAN còn 0%.

– Các mẫu xe du lịch từ 9 chỗ trở xuống có dung tích xy-lanh từ 2.0L trở xuống sẽ được giảm 5% thuế tiêu đặc biệt. – Các mẫu xe có động cơ có dung tích xi-lanh trên 2.500 cc – 3.000 cc chịu thuế tiêu thụ đặc biệt tăng 5%. |

– Lượng ô tô nhập khẩu giảm mạnh. |

2. Các hiệp định thương mại

2.1. Khu vực mậu dịch tự do ASEAN

Thuế nhập khẩu ô tô giảm về 0% vào năm 2018.

- Theo cam kết trong ASEAN, trong giai đoạn từ 2014 đến 2018, Việt Nam sẽ cắt giảm dần thuế nhập khẩu đối với xe nguyên chiếc đạt hàm lượng giá trị khu vực từ 40% trở lên, từ 60% (2014) xuống 50% (2015), 40% (2016), 30% (2017), và 0% (2018). Việc hàng rào thuế nhập khẩu giảm xuống 0% rõ ràng sẽ có tác động đến thị trường xe ô tô Việt Nam.

Các hàng rào phi thuế quan được dựng lên để bảo hộ ngành ô tô trong nước.

- Trước sự cạnh tranh gay gắt từ ô tô nhập khẩu, đặc biệt khi thuế suất ô tô nhập khẩu từ khu vực ASEAN được giảm về 0%, Chính phủ đã ban hành một số chính sách với mục tiêu bảo hộ ngành sản xuất, lắp ráp ô tô nội địa.

- Ví dụ như: Nghị định 116 thắt chặt điều kiện kinh doanh của các doanh nghiệp nhập khẩu ô tô; Thông tư 03/2018 quy định về kiểm tra chất lượng an toàn kỹ thuật và bảo vệ môi trường đối với ô tô nhập khẩu; Nghị định 125 về giảm thuế nhập khẩu linh kiện ô tô có điều kiện về sản lượng theo từng năm được kỳ vọng sẽ hỗ trợ cho các hãng xe lắp ráp nội địa.

2.2. Hiệp định tự do thương mại EU-Việt Nam (EVFTA)

Tháng 6/2019, Hiệp định thương mại tự do EU-Việt Nam (EVFTA) đã được ký kết sau 9 năm đàm phán. Theo lộ trình, EVFTA có thể được phía EU phê chuẩn trong nửa đầu năm 2020. Theo quy định, hiệp định có hiệu lực 2 tháng sau đó hoặc vào thời điểm do 2 bên thống nhất.

Lộ trình cắt giảm thuế của EU và Việt Nam đối với các mặt hàng ô tô:

| MẶT HÀNG | EU | VIỆT NAM | ||

| MỨC THUẾ CƠ SỞ | LỘ TRÌNH | MỨC THUẾ CƠ SỞ | LỘ TRÌNH | |

| Máy kéo (8701) | • 0% với máy kéo nông nghiệp.

• 16% với xe đầu kéo. |

• A | 5-30% | • B10 |

| Xe buýt (8702) | • 10-16% | • B7 | • 70%.

• 5% với xe từ 6-18 tấn |

• B10 |

| Xe ô tô con (8703) | • 10% | • B7 | • 78% với xe dưới 3.000 cc.

• 74% với xe trên 3.000 cc. • 15% với xe chuyên dụng. |

• B10

• B9 • B9/B10 |

| Xe tải (8704) | • 10-22%

• 3,5% với xe tải chuyên dụng |

• B7

• A |

• 15% với xe dưới 3.000 cc.

• 65% với xe dưới 5 tấn. • 0% với xe trên 45 tấn. |

• B10

• B10 • A |

| Phụ tùng linh kiện ô tô (8708) | • 3-4% | • A | • 5-25% | • B7 |

Trong đó, ý nghĩa các ký hiệu:

- A: Thuế cơ sở được xóa bỏ ngay khi hiệp định có hiệu lực.

- B7: Thuế cơ sở được xóa bỏ sau 8 lần cắt giảm đều, mỗi năm 1 lần, bắt đầu từ năm hiệp định có hiệu lực.

- B9: Thuế cơ sở được xóa bỏ sau 10 lần cắt giảm đều, mỗi năm 1 lần, bắt đầu từ năm hiệp định có hiệu lực.

- B10: Thuế cơ sở được xóa bỏ sau 11 lần cắt giảm đều, mỗi năm 1 lần, bắt đầu từ năm hiệp định có hiệu lực.

Chính phủ duy trì chính sách bảo hộ ngành ôtô khi gia nhập EFTA.

- Nhìn vào lộ trình cắt giảm thuế của hai phía đối mặt hàng ô tô có thể thấy Việt Nam đang thực thi chính sách bảo hộ ngành sản xuất, lắp ráp ôtô, với mức thuế cơ sở cao, và thời gian bảo hộ kéo dài.

V. Phân tích SWOT ngành ô tô Việt Nam

1. Điểm mạnh:

- Có sự hiện diện của các hãng sản xuất ô tô lớn trên thế giới.

- Môi trường vĩ mô ổn định hỗ trợ tăng trưởng nhu cầu xe hơi.

- Lực lượng lao động dồi dào với chi phí thấp.

- Vị trí thuận lợi để gia nhập chuỗi cung ứng ô tô trong khu vực ASEAN và châu Á, trung tâm sản xuất ô tô chính trên thế giới.

2. Điểm yếu:

- Quy mô thị trường nhỏ.

- Chi phí đầu tư tài sản cố định lớn.

- Giá xe quá cao.

- Nhiều nhà lắp ráp.

- Công nghiệp phụ trợ chưa phát triển.

- Cơ sở hạ tầng chưa đáp ứng được nhu cầu sử dụng ô tô.

3. Cơ hội:

- Xu thế dịch chuyển sản xuất ô tô từ châu Mỹ và Châu Âu sang Châu Á.

- Tham gia sâu hơn vào chuỗi cung ứng ô tô trong khu vực ASEAN và Châu Á.

- Thị trường tiêu thụ ô tô tiềm năng nhất thế giới.

- Thời kỳ phổ cập hóa ô tô tại Việt Nam có thể diễn ra từ 2025.

- Quyết tâm của chính phủ trong phát triển ngành công nghiệp ô tô.

4. Thách thức:

- Áp lực cạnh tranh của xe nhập khẩu nguyên chiếc (CBU) sau 2018.

- Thái Lan và Indonesia đang là điểm đến hấp dẫn của các nhà sản xuất ô tô lớn trên thế giới.

- Chính sách liên quan đến ngành ô tô chưa ổn định, và đồng bộ.

- Chính sách bảo hộ ngành ô tô của các nước trong khu vực.

VI. Đánh giá cơ hội đầu tư

1. Ngắn và trung hạn (1 – 5 năm): THEO DÕI

- Tốc độ tăng trưởng doanh số bán xe có dấu hiệu chững lại trong giai đoạn 2017 – nay.

- Nhà nước đưa ra nhiều chính sách nhằm hỗ trợ ngành ô tô nhưng chưa thu được kết quả nổi bật.

- Cơ sở hạ tầng chưa đáp ứng được nhu cầu sử dụng ô tô.

- Tỷ lệ nội địa hóa thấp khiến cho giá thành cao.

- Việt Nam hưởng lợi rất ít trong chuỗi cung ứng và sản xuất của các hãng ô tô trong khu vực.

- Cung vượt cầu.

- Dự báo nguồn cung ô tô năm 2020 sẽ tiếp tục dồi dào.

- Cạnh tranh gay gắt từ ô tô nhập khẩu.

- Cầu ô tô lắp ráp sụt giảm khá.

2. Dài hạn (>5 năm): KHẢ QUAN

- Môi trường vĩ mô ổn định hỗ trợ tăng trưởng nhu cầu xe hơi.

- Thị trường tiềm năng với dân số đông và tỷ lệ xe trên dân số thấp.

- Xu thế dịch chuyển sản xuất ô tô từ châu Mỹ và Châu Âu sang Châu Á.

- Tham gia sâu hơn vào chuỗi cung ứng ô tô trong khu vực ASEAN và Châu Á.

- Quyết tâm của chính phủ trong phát triển ngành công nghiệp ô tô.

Theo ASEAN SECURITIES, MOIT